27 April 2019

เข้าสู่ช่วงปลายปีแบบนี้นะครับ ใครหลายคนก็คงมองหาตัวช่วยในการลดหย่อนภาษีใช่ไหมครับ

วันนี้นะครับ ผมพี่หนอมแห่ง Satangdee จะมาเล่านะครับเทคนิคในการลดหย่อนภาษีให้ฟังกันนะครับ

สำหรับการลดหย่อนภาษีนะครับจะเริ่มต้นจากการคำนวณภาษีเงินได้บุคคลธรรมดานะครับ ก็เอารายได้มาหักด้วยค่าใช้จ่าย หักด้วยค่าลดหย่อนก่อนนะครับ ก้อนนี้จะเรียกว่าเงินได้สุทธิ เราเอาเงินได้สุทธิก้อนนี้ไปคูณกับอัตราภาษี ถ้าอยากเสียภาษีน้อยก็ต้องทำให้เงินได้สุทธิก็นี้มันน้อยที่สุดนะครับ สมมุติว่านายหนอมเป็นมนุษย์เงินเดือนนะครับ มีรายได้ 1,000,000 เริ่มต้นมาอย่างงี้ปั๊บตัวนายบักหนอมเองก็ต้องรู้ว่ารายได้ตัวเองเป็นประเภทไหนซึ่งมันคือประเภทที่ 1 ประเภทที่ 1 หักค่าใช้จ่ายได้สูงสุดตามกฎหมายคือ 100,000 บาท แล้วก็ถ้าเกิดนายบักหนอมยังไม่ได้วางแผนลดหย่อนภาษี เลยเนี่ยก็จะหักค่าลดหย่อนได้ 60,000 บาทเมื่อเอา 1,000,000 นะครับมาลบ 100,000 แล้วก็มาลบ 60,000 บาท ก็จะเหลือรายได้สุทธิเป็นเงิน 840,000 บาทครับ

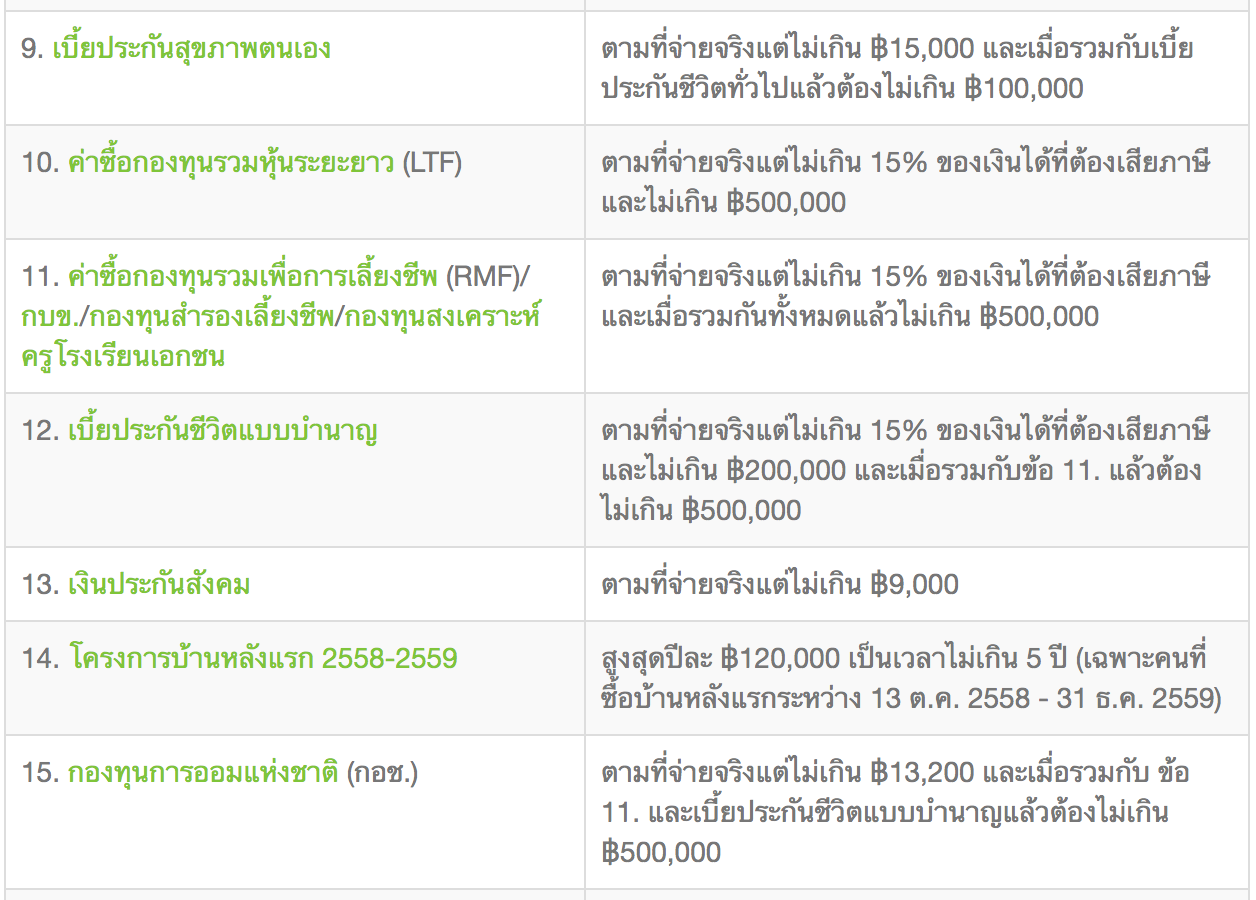

ในปี 2562 นี้ก็มีค่าลดหย่อนหลายตัวที่เพิ่มเข้ามานะครับ เช่นตัวแรกเป็นค่าลดหย่อนเกี่ยวกับการคลอดบุตรนะครับ สามารถเอามาลดหย่อนได้สูงสุด 60,000 บาท ตัวต่อมาก็จะเป็นค่าลดหย่อนท่องเที่ยวเมืองรองนะครับ 55 จังหวัดเมืองรอง ลดหย่อนภาษีได้สูงสุด 15,000 บาทครับ แล้วก็ตัวสุดท้ายนะครับการลงทุนใน Startup ก็สามารถลดหย่อนภาษีได้ลดหย่อนได้สูงสุด 100,000 บาทครับ แต่สำหรับตัวผมนะครับก็จะโฟกัสในส่วนที่เป็นค่าเกี่ยวกับการออมเงินนะครับและการลงทุนเป็นหลัก นะครับ เช่น LTF ซึ่งเป็นกองทุนรวมหุ้นระยะยาวลงทุนในหุ้นไม่น้อยกว่า 65 เปอร์เซ็นต์ ของสินทรัพย์สุทธินะครับของกองทุนครับแล้วก็ RMF เป็น กองทุนรวมเพื่อการเลี้ยงชีพ กองทุน RMF ก็จะมีสินทรัพย์ให้เลือกลงทุนที่หลากหลายครับ อันนี้ก็เป็นการออมเพื่อเกษียณ แล้วก็กลุ่มสุดท้ายก็จะเป็นเรื่องของประกันชีวิตเป็นการป้องกันความเสี่ยงไป ผมจะให้ความสำคัญกับ 3 กลุ่มนี้เป็นพิเศษครับ และเหตุผลที่คนส่วนใหญ่เลือกลงทุนใน LTF และ RMF นะครับ ก็เนื่องจากว่าได้รับผลประโยชน์ส่วน 3 ต่อนะครับ ประโยชน์ข้อแรกนะครับค่าลดหย่อนในส่วนที่เป็นการลงทุนก็จะเก็บเงินเพิ่มได้ ประโยชน์ข้อที่ 2 ตัวที่ลงทุนตัวนี้มันไปงอกเงยได้รับผลตอบแทนมากขึ้น แล้วก็ตัวสุดท้ายนะครับคือได้รับสิทธิประโยชน์ในเรื่องของการลดหย่อนภาษีอีกต่อหนึ่งครับ เมื่อได้นับจะเป็น 3 ต่อแล้วเนี่ย มันก็เลยสามารถทำให้คนสนใจการลงทุนมากขึ้น

ครับสำหรับเคล็ดลับในการเลือกซื้อ LTF และ RMF คลองถมนะครับข้อที่ 1 นะครับผมจะวางแผนการซื้อ DCA เป็นหลักนะครับ DCA คือ Dollar Cost average ครับก็คือทยอยซื้อในจำนวนเงินที่เท่าๆกันในแต่ละเดือนครับ สมมุติว่าผมวางแผนจะซื้อ RMF/ LTF เนี่ย ตามการประมาณการที่ผมคิดไว้เช่น 100,000 บาท พอ 100,000 บาท เนี่ยผมก็จะแบ่งประมาณซัก 10 เดือน ก็ตกเดือนละ 10,000 บาททยอยซื้อไปเท่าๆกันทุกเดือนครับ ข้อ 2 นะครับผมจะวางแผนซื้อ RMF LTF ตั้งแต่เดือนมกราคมถึงเดือนตุลาคมครับ ที่วางแผนแบบนี้เนี่ยผมต้องการให้เงินเข้ามาอย่างสม่ำเสมอทุกๆเดือนนะครับ หลังจากนั้นถ้า พฤศจิกายน หรือ ธันวาคมมันมีเงินเข้ามาเรื่อยๆนะครับ หรือพอมีรายได้เพิ่มเข้ามาผมก็จะแบ่งแยกส่วนไปซื้อเพิ่มในตอนนั้นที่ผมไม่ให้ความสำคัญในการซื้อ LTF ตอนปลายปีนะครับรวมถึง RMF ด้วยนะ เพราะผมคิดว่าการซื้อแบบสม่ำเสมอการเติมเงินเข้าทุกเดือนมันจะมีประโยชน์มากกว่า แล้วเราค่อยมาเสริมตามจำนวนรายได้ที่มันเพิ่มครับ

การลดหย่อนภาษีไม่ว่าคุณจะใช้ตัวไหนก็ตามมันลดหย่อนภาษีได้เท่ากันตามกำลังเงินที่เรามี เพราะฉะนั้นสิ่งสำคัญคือวัตถุประสงค์ที่เราต้องการมากกว่า ว่าเราอยากได้อะไรจากการลดหย่อนภาษีตัวนั้นนะครับ อย่างตัวผมเองเนี่ยผมซื้อ LTF RMF เนี่ยซื้อร่วมกันแต่เป็นพอร์ตนึง เพื่อวางแผนเกษียณไปเลย 1 อัน แล้วก็อีกอันนึงผมวางแผนการใช้ RMF อีกส่วนหนึ่งเนี่ยเก็บเงินไว้ล่วงหน้าไว้ 20 ปีข้างหน้าเก็บไว้ให้ลูกตัวเอง อันนี้ก็เป็นวิธีการใช้ที่ตอบโจทย์วัตถุประสงค์แล้วก็ได้สิทธิ์ในการลดหย่อนภาษีด้วยครับ ข้อที่ 3 ครับผมให้ความสำคัญกับจำนวนเงินที่ซื้อครับ โดยผมจะซื้อ LTF/ RMF เนี่ย ด้วยจำนวนเงินที่พอดีกับสิทธิที่ควรได้นะครับ เช่น 15% ของรายได้สมมุตินะครับรายได้ทั้งปี 2,000,000 บาทผมซื้อ 15% เนี่ยก็อาจจะซื้อซักประมาณ 270,000 หรือ 280,000 นะครับ แต่ยังไงก็ตามผมจะไม่ซื้อเกิน 300,000 บาทแน่นอนนะครับ บางปีอาจจะซื้อแค่ 250,000 บาท ก็ได้สิ่งสำคัญของเรื่องนี้นะครับ คือการมีเงินสดหมุนเวียนเราต้องมี Cash Flow เงินหมุนเวียนของเราที่ดีด้วยครับ ไม่ใช่ว่าซื้อไปเต็มที่จนเงินสดหมุนเวียนไม่พอนะครับ

สิ่งที่ต้องระวังในการซื้อ LTF และ RMF นะครับ อะไรนะครับคือเรื่องของการซื้อเกินสิทธิที่กฎหมายให้ไว้นะครับ การซื้อเกินสิทธิที่กฎหมายให้ไว้เนี่ย ไอ้จำนวนที่ซื้อเนี่ยเวลาขายแม้ว่าคุณจะขายตามกำหนดของกฎหมายอาจจะมีปัญหาตรงที่ว่าคุณต้องเสียภาษีส่วนเพิ่มของกำไรจากการขายด้วยข้อ 2 นะครับ คือการขายคืนก่อนกำหนดครับ กฎหมายเนี่ยกำหนดไว้ให้เราซื้อนะครับและถือครองตามอายุเวลาที่เขากำหนดไว้นะครับไอ้ตัวที่กำหนดไว้ถ้าเราเกิดขายคืนก่อนมันทำให้เราต้องคืนภาษีนะครับเราก็ปัญหาเกิดขึ้นคือบางคนซื้อไปเกินหรือซื้อแบบจนไม่มีเงินสดหมุนเวียนเนี่ย สิ่งที่เกิดขึ้นก็คือว่าเมื่อต้องใช้เงินเราต้องไปขายคืนหรือไปคืนสิทธิการลดหย่อนภาษี ซึ่งเวลาคืนซึ่งปัญหาที่เกิดขึ้นคือมันไม่ใช่แค่คืนจำนวนภาษีที่ลดหย่อนได้อย่างเดียว มันยังมีเรื่องของดอกเบี้ยนะครับหรือที่ภาษากฎหมายเรียกว่าเงินเพิ่มอีกด้วยครับ คิดในอัตรา 1.5 % ต่อเดือนหรือ 18% ต่อปี ซึ่งถ้าทำแบบนี้จริงๆผมว่ามันไม่คุ้มกันเลยครับ ผมคิดว่าการลงที่ดีมันควรจะเรียกง่ายๆก็คือซื้อตามสิทธิ์ที่ได้ไว้ครับ ถือไว้ให้ครบนะครับแล้วก็อย่าซื้อเกิน อย่าขายก่อนพวกนี้นะครับ มันเป็นเรื่องที่ทำให้เราใช้ชีวิตง่ายขึ้นแล้วก็ลดหย่อนภาษีได้อย่างคุ้มค่า